○大木町町税等に係る滞納処分の執行停止及び不納欠損処理取扱要領

令和7年10月7日

告示第115号

(目的)

第1条 この要領は、町税、国民健康保険税、個人の県民税及び森林環境税(以下「町税等」という。)に係る地方税法(昭和25年法律第226号。以下「法」という。)の規定による滞納処分の執行停止の取扱い及び不納欠損処分について必要な事項を定めることを目的とする。

(滞納処分の執行停止)

第2条 滞納処分をする財産を調査により把握できない、又は訪問等による納付指導に努めたが、滞納者の生活実態等から判断して納税が見込めない場合は、法の規定により滞納処分の執行の停止(以下、「執行停止」という。)を決議し適切な処理を行うものとする。

(執行停止の要件)

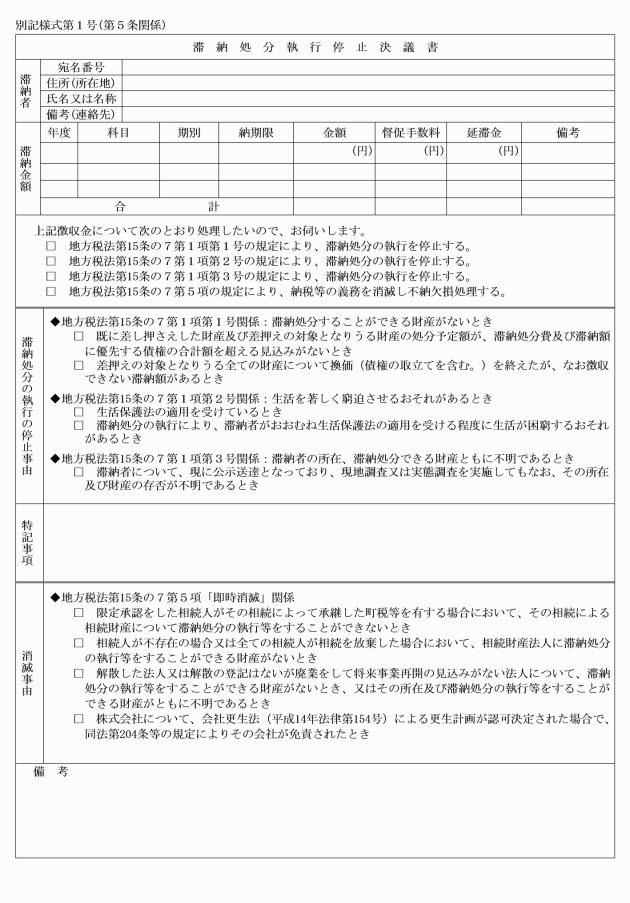

第3条 法第15条の7第1項第1号に規定する執行停止の要件は、次の各号のいずれかに該当するときとする。

(1) 既に差し押さえた財産及び差押えの対象となる財産の処分予定額が、滞納処分費及び滞納額に優先する債権の合計額を超える見込みがないとき。

(2) 差押えの対象となる全ての財産について換価(債権の取立てを含む。)を終えたが、なお徴収できない滞納額があるとき。

2 法第15条の7第1項第2号に規定する執行停止の要件は、次の各号のいずれかに該当するときとする。

(1) 滞納者が生活保護法(昭和25年法律第144号)の適用を受けているとき。

(2) 滞納処分の執行により、滞納者がおおむね生活保護法の適用を受ける程度に生活が困窮するおそれがあるとき。

3 法第15条の7第1項第3号に規定する執行停止の要件は、滞納者について、現に公示送達となっており、現地調査又は実態調査を実施してもなお、その所在及び財産の存否が不明であるときとする。

2 法第15条の7第5項の規定により、町税等を納付し、又は納入する義務を直ちに消滅させ、不納欠損処理をすることができる要件は、次の各号のいずれかに該当するときとする。

(1) 限定承認をした相続人がその相続によって承継した町税等を有する場合において、その相続による相続財産について滞納処分の執行等をすることができないとき。

(2) 相続人が不存在の場合又は全ての相続人が相続を放棄した場合において、相続財産法人に滞納処分の執行等をすることができる財産がないとき。

(3) 解散した法人又は解散の登記はないが廃業をして将来事業再開の見込みがない法人について、滞納処分の執行等をすることができる財産がないとき、又はその所在及び滞納処分の執行等をすることができる財産がともに不明であるとき。

(4) 株式会社について、会社更生法(平成14年法律第154号)による更生計画が認可決定された場合で、同法第204条等の規定によりその会社が免責されたとき。

3 第1項による不納欠損処理をする前に法第18条第1項に規定する時効の完成により町税等の徴収権が消滅したときは、不納欠損処理をするものとする。

(執行停止の手続)

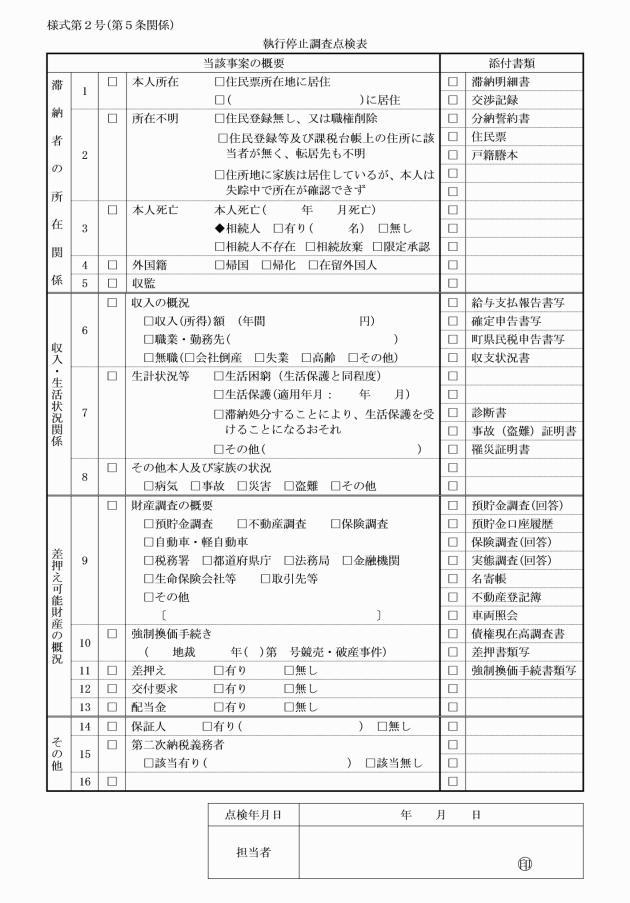

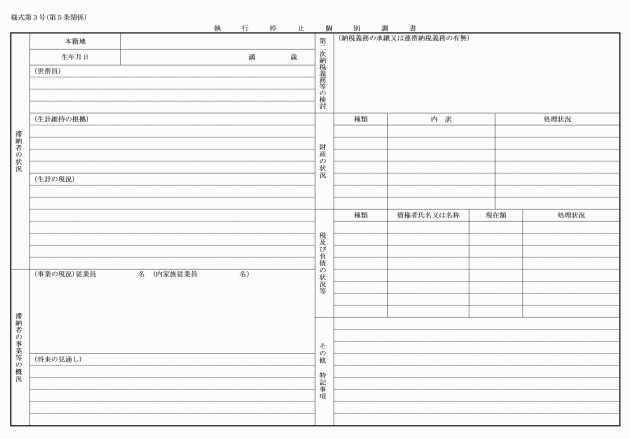

第5条 執行停止を決定する場合は、次に掲げる書類を作成し、適否の判断を行うものとする。

(1) 滞納処分執行停止決議書(別記様式第1号)

(2) 執行停止調査点検表(別記様式第2号)

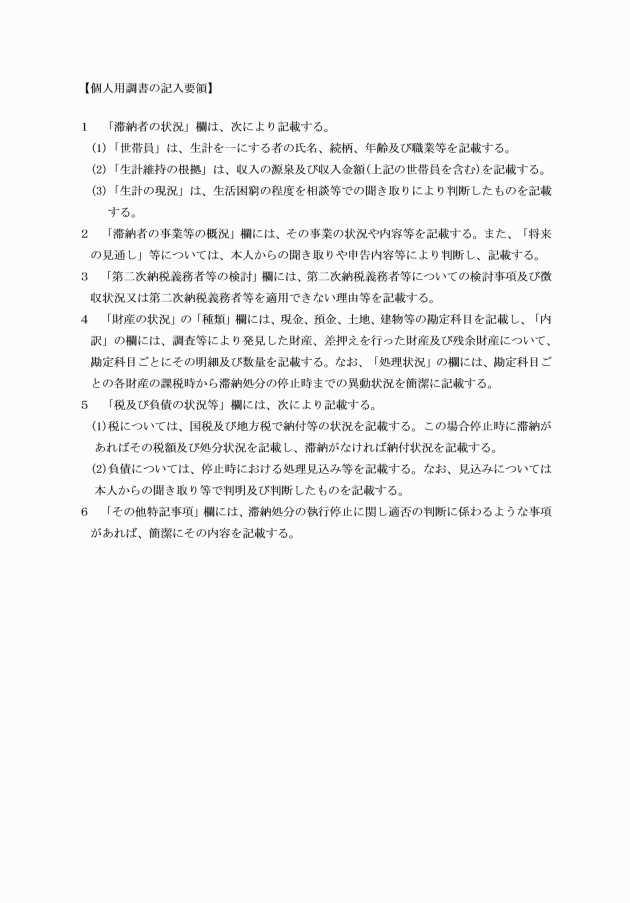

(3) 執行停止個別調書(別記様式第3号)

(資力回復等の調査)

第6条 執行停止を決定した後、滞納者に係るその後の資力の変動又は実態を年1回調査し、処分停止を継続するかどうかを判断するものとする。

(執行停止の取消)

第7条 前条の規定により、法第15条の7第1項の各号のいずれにも該当しないことが判明した場合には、法第15条の8第1項の規定に基づき、速やかにその執行停止の取消を決定しなければならない。

(不納欠損処理の手続)

第8条 不納欠損処理をしようとするときは、大木町財務規則(平成19年大木町規則第19号)の規定に基づき、処理するものとする。

(雑則)

第9条 この要領に定めるもののほか、必要な事項は別に定める。

附則

この要領は、公布の日から施行し、令和7年4月1日から適用する。